O nama

Časopis

USLUGE

Treninzi

vesti

Video

Kontakt

Knjige i priručnici

Pretplata 2024

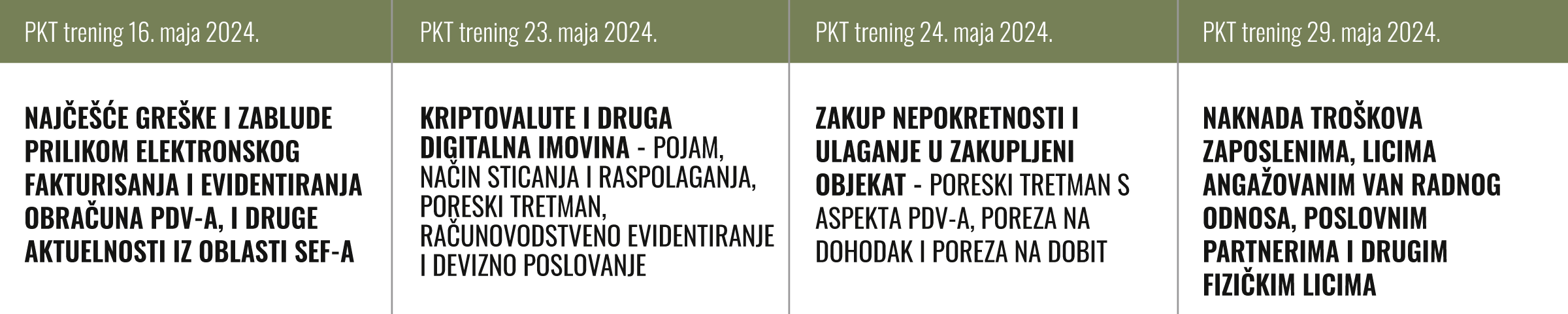

Treninzi maj24

PKT trening 16-05-2024

Trening 23-05-2024

Trening 24-05-2024

Trening 29-05-2024

Pretraga vesti

Unesite pojam za pretragu vesti

SVE GODINE

2020.

2019.

2018.

2017.

2016.

2015.

2014.

PRETRAGA

PKT VESTI

11. 7. 2013.